家計を見直すさ時に「保険の無料相談、行ってみようかな」そう思ったことはありませんか?

実は私、元保険代理店のスタッフとして働いていました。だからこそ、はっきり言わせてください。

準備なしで無料相談に行くのは、おすすめしません。

理由はシンプルです。

無料相談窓口の多くは、貯蓄型保険を売ることで収益を得ています。

「お客様のために」と言いながら、実は手数料の高い商品を勧めてくることが少なくないのです。

これは悪意があるというより、ビジネスの仕組みがそうなっているのです。

代理店で働いていた私は、その現場を何度も見てきました。

でも、「相談するな」と言いたいわけではありません。

正しい準備をしてから行けば、FP相談は家計を変える強力な武器になります。

この記事では、元保険代理店スタッフ・FP2級・簿記2級保有のワーキングママである私が

- 無料相談をすすめない本当の理由

- 相談前にやるべき3つの準備

- 子育て世帯に本当に必要な保険は3つだけ

を、包み隠さずお伝えします。

保険会社の味方ではなく、あなたと同じママ目線で書きます。

なぜFP無料相談をすすめないのか

結論から言います。

無料相談は、完全に中立ではないからです。

無料相談が「無料」である理由

まず大前提として、無料相談窓口はボランティアではありません。

では、どうやって収益を得ているのか。

答えはシンプルです。

保険会社から手数料(コミッション)をもらっているのです。

あなたが保険に加入するたびに、代理店には保険会社から手数料が入ります。

つまり、あなたが契約しなければ代理店は一円も稼げません。

手数料が高い保険=勧められやすい保険

ここが重要なポイントです。

保険には大きく分けて2種類あります。

| 種類 | 代理店の手数料 | 特徴 |

|---|---|---|

| 掛け捨て型(定期保険など) | 低い | 保険料が安い・シンプル |

| 貯蓄型(終身・養老保険など) | 高い | 保険料が高い・複雑 |

お気づきですか?

代理店が積極的に勧めてくる貯蓄型保険は、手数料が高い商品なのです。

「資産形成しながら保障も得られてお得ですよ」という言葉は、あながち嘘ではありません。

でも、本当にあなたに必要な商品かどうかは別問題です。

私が代理店で働いていたとき、正直に言います。

「この商品、自分だったら入らないな」と思いながら説明していたことがありました。

それでも売り上げのために提案しなければならない。

これが代理店の現実です。

「お客様のために」は本当か

もちろん、誠実なFPさんもたくさんいます。

でも仕組みとして、無料相談には「売らなければならない理由」が存在します。

準備なしで相談に行くと

-

必要以上に手厚い保障を勧められる

-

貯蓄型保険を「お得な資産運用」として提案される

-

断りにくい雰囲気になってしまう

こういうことが起きやすいのです。

「なんとなく不安だから」という理由だけで行くのが一番危険です。

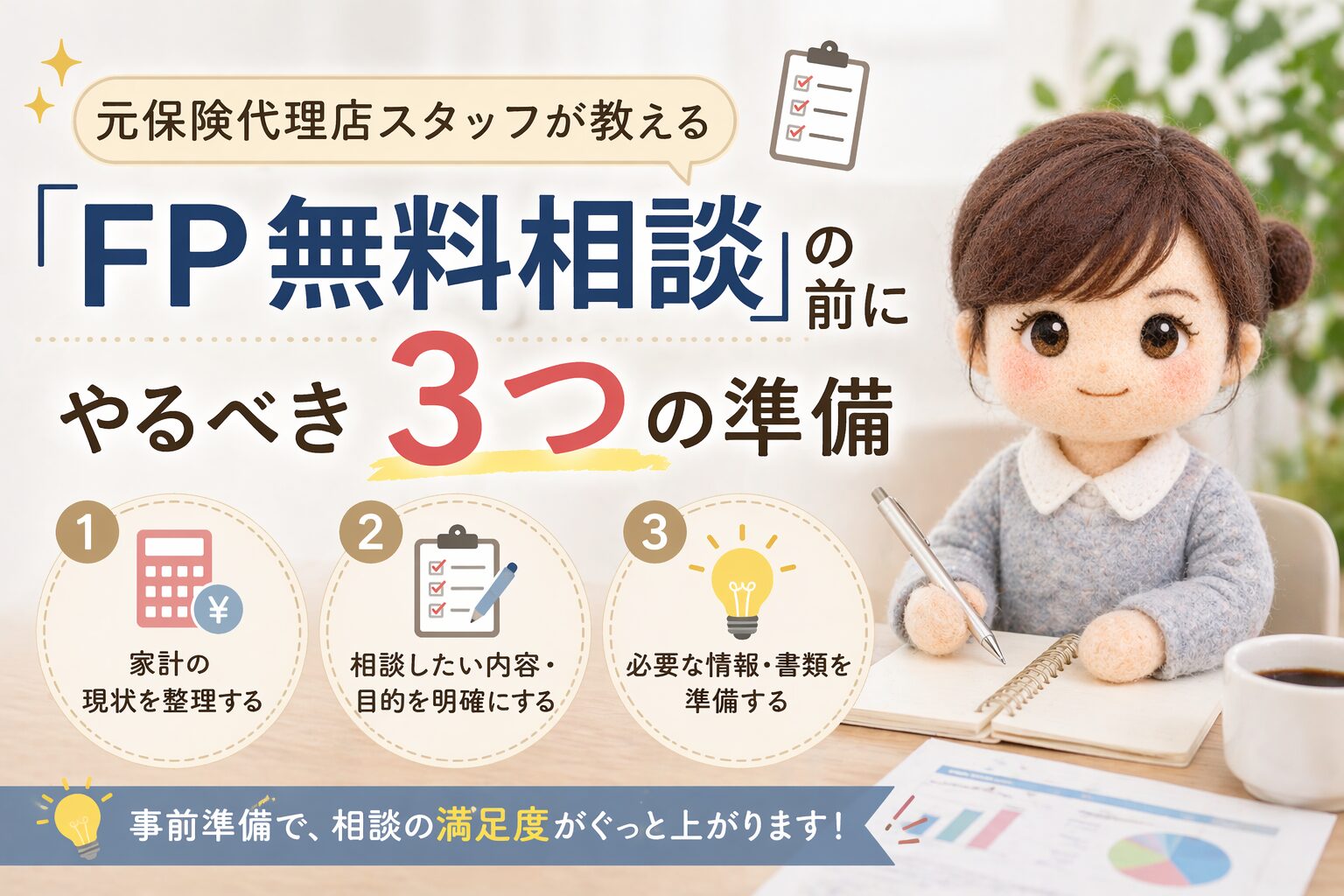

相談前にやるべき3つの準備

無料相談で失敗する人には共通点があります。

「なんとなく不安だから」という理由だけで行くこと。

目的も、家計の数字も、将来のイメージも持たないまま相談に行くと、プロの営業トークの前に流されてしまいます。

逆に言えば、この3つを準備するだけで、相談の質が劇的に変わります。

準備① 相談の目的を明確にする

まず、「何を解決したくて相談に行くのか」を言葉にしてください。

・「老後が不安で…」

・「子どものために何かしておきたくて…」

これでは営業担当者に主導権を握られます。

・「医療保険の特約が多すぎるか見直したい」

・「火災保険の更新時期が来たので相場を知りたい」

目的が具体的なほど、必要のない提案を断りやすくなります。

元代理店スタッフとして正直に言うと、目的が曖昧なお客様ほど、ニーズを「作られて」しまうことがありました。

あなたの目的は、あなた自身が決めてから行く。

これが鉄則です。

準備② 支出管理をして家計を把握する

相談に行く前に、今の家計を数字で把握しておくことが絶対に必要です。

最低限、把握しておきたい数字はこれだけです。

□ 毎月の保険料の合計

□ 毎月の固定費の合計

□ 毎月の貯蓄額

「今、保険に毎月いくら払っているか」を即答できない方は要注意です。

払いすぎているのか、足りていないのか、数字がなければ判断できません。担当者も判断できません。

家計把握におすすめの方法はシンプルに3ステップです。

STEP1:銀行口座とクレジットカードの明細を1ヶ月分見る

STEP2:保険料・住居費・通信費など固定費を書き出す

STEP3:毎月いくら残っているか計算する

アプリを使うならマネーフォワードMEが便利です。

口座を連携するだけで自動的に支出を分類してくれます。

完璧な家計簿は必要ありません。

ざっくりした数字があるだけで相談の中身が全然変わります。

簿記2級を持つ私から言わせてもらうと、家計管理は難しく考えなくて大丈夫。

「入ってくるお金」と「出ていくお金」の把握、これだけで十分です。

準備③ ざっくりライフプランを立てておく

最後の準備は、将来のお金の流れをざっくりイメージすることです。

難しく考えなくて大丈夫です。

この項目を埋めるだけでOKです。

【ざっくりライフプラン】

・子どもの年齢 10歳

→ 大学入学まであと 8年

→ 教育費の目安 約 500 万円

・住宅ローン

→ 残り30年・残高 約2000万円

・老後

→ 定年まであと20年

→ 毎月の年金見込み額 約20万円

これを書いておくだけで「今、何の保障が一番必要か」が自然と見えてきます。

| ライフステージ | 最優先すべき保障 |

|---|---|

| 子育て中・住宅ローンあり | 収入補償・死亡保障 |

| 子ども独立後 | 医療保障・老後資金 |

| 老後 | 医療・介護への備え |

子育て中のワーキングママに今一番必要なのは、世帯主が亡くなったり働けなくなったりしたときの収入補償です。

貯蓄型保険や複雑な特約よりも、まずここを固めることが家族を守る最短ルートです。

子育て世帯に本当に必要な保険は3つだけ

保険代理店で働いていて、正直に思っていたことがあります。

「この家庭に、こんなに保険は必要ないのに」

保険は種類が多く、特約も複雑で、気づけば毎月何万円も払っている。そんなご家庭を何度も見てきました。でも実は、子育て世帯に本当に必要な保険はシンプルです。

必要な保険は、この3つだけです。

- 収入補償保険(定期保険)

- 火災保険

- 自動車保険

① 収入補償保険(定期保険)|最優先で入るべき保険

「もし世帯主が突然亡くなったら、あなたの家庭はどうなりますか?」

考えたくない話ですが、子育て世帯にとってこれが一番大きなリスクです。

特に住宅ローンがある・子どもがまだ小さい・共働きで夫の収入に頼っている、そんな家庭は必ず備えておく必要があります。

必要な保障額の考え方はシンプルです。

必要な保障額の目安

毎月の生活費 ◯万円× 12ヶ月

× 末子が独立するまでの年数

- 遺族年金の見込み額

- 配偶者の収入

- 現在の貯蓄額

= 必要な死亡保障額

掛け捨て(定期保険)で十分な理由

ここで必ず出てくるのが「貯蓄型保険の方がお得では?」という話です。

結論から言います。

子育て世帯には掛け捨ての定期保険で十分です。

| 定期保険(掛け捨て) | 貯蓄型保険(終身など) | |

|---|---|---|

| 保険料 | 安い | 高い |

| 保障期間 | 必要な期間だけ | 一生涯 |

| シンプルさ | わかりやすい | 複雑 |

| 代理店手数料 | 低い | 高い |

貯蓄型保険が「お得」に見える理由は、満期に保険料が戻ってくるからです。

でも冷静に考えると、その分毎月の保険料が高くなっています。

その差額をNISAやiDeCoで運用した方が、長期的には資産が増える可能性が高いです。

元代理店スタッフとして正直に言います。

子育て期間中の死亡保障は、安い掛け捨て保険で十分です。

② 火災保険|家を持つなら絶対に外せない

家は人生で一番高い買い物です。その家が火災・水害・台風で損害を受けたとき、自費で修繕できますか?

ほとんどの方は無理です。だからこそ火災保険は必須です。

- □ 建物だけでなく家財も補償されているか

- □ 水害・風災の補償が含まれているか

- □ 保険料が適正か(更新時に必ず見直す)

- □ 地震保険は補償内容をよく理解した上で判断する

地震保険について、元代理店の本音

「日本は地震大国だから地震保険も必須!」そう言われることが多いですが、私は正直おすすめしません。

理由はシンプルです。

地震保険は、実際に損害が出ても十分な補償が受けられないケースが多いからです。

| 項目 | 内容 |

|---|---|

| 補償額の上限 | 火災保険の保険金額の50%まで |

| 認定の厳しさ | 全損・大半損・小半損・一部損の4段階で判定 |

| 実態 | 建物が相当な被害を受けても「一部損」と判定されることが多い |

「地震保険に入っているから安心」は危険な思い込みです。

地震保険の保険料を払い続けるより、その分を緊急予備資金として積み立てる方が現実的な場合もあります。

加入するかどうかは、補償内容をしっかり理解した上で判断してください。

③ 自動車保険|削ってはいけない保険

車を持っているなら、自動車保険は絶対に削ってはいけない保険です。

なぜなら、事故は「起こさない」では済まないからです。

- □ 対人賠償 → 無制限(必須)

- □ 対物賠償 → 無制限(必須)

- □ 車両保険 → 車の価値・家計状況で判断

- □ 弁護士費用特約 → できれば入っておく

対人・対物は必ず無制限にしてください。

交通事故で相手を死亡させてしまった場合、賠償額が1億円を超えることもあります。

上限を設けると、超えた分は全額自己負担になります。

この3つ以外の保険はどう考える?

よく聞かれる保険について、元代理店目線で一言ずつ答えます。

| 保険の種類 | 元代理店の本音 |

|---|---|

| 医療保険 | 公的医療保険で意外とカバーされる。貯蓄があれば優先度は低め |

| がん保険 | 家族歴・不安度によって判断。必須ではない |

| 学資保険 | NISAで代替できることが多い。貯蓄型より運用を検討 |

| 就業不能保険 | 共働きで収入が2本柱なら優先度は下がる |

| 貯蓄型保険 | 手数料が高い。資産形成目的ならNISA・iDeCoを優先 |

保険はリスクに備えるもの。

資産を増やすものではありません。

この原則を忘れなければ、不要な保険を買わされることはなくなります。

良いFPの見つけ方

ここまで読んでくださった方は、こう思っているかもしれません。

「じゃあ、どんなFPなら信頼できるの?」

正直に言います。

良いFPに出会えるかどうかは、運の要素もあります。

でも、見極めるためのポイントは確実にあります。

① わかりやすい言葉で説明してくれる

良いFPは、難しい言葉をそのまま使いません。

「つまりこういうことです」と、あなたの言葉に置き換えて説明してくれます。

逆に、専門用語を並べて煙に巻くようなFPは要注意です。

② こちらの質問に正直に答えてくれる

こんな質問をぶつけてみてください。

- 「この保険の手数料はどのくらいですか?」

- 「デメリットを教えてください」

- 「入らない方がいい場合はどんな時ですか?」

答えを濁したり、話をそらしたりするFPは信頼できません。

③ 貯蓄型保険をすぐに勧めてこない

初回の相談でいきなり貯蓄型保険を勧めてくるFPは要注意です。

良いFPはまず家計状況をしっかりヒアリングし、ライフプランを整理してから提案します。

ヒアリングより先に商品の説明が始まったら、その場で立ち止まって大丈夫です。

④ 有料FP相談も選択肢に入れてみる

| 無料FP相談 | 有料FP相談 | |

|---|---|---|

| 費用 | 無料 | 1時間1万円前後 |

| 収益源 | 保険の手数料 | 相談料 |

| 中立性 | 低くなりやすい | 高い |

| 向いている人 | 保険加入を検討中 | 客観的な意見が欲しい |

「保険を売る必要がない」有料FPは、あなたの家計にとって本当に必要なことだけをアドバイスしてくれます。

保険の見直しや家計相談を本気でしたいなら、1〜2万円の相談料を払う価値は十分あります。

まとめ

元代理店スタッフとして、これが私の結論です。

複雑な保険、高い保険料、不要な特約。これらを整理するだけで、毎月の家計にゆとりが生まれます。その浮いたお金をNISAやiDeCoで運用する。

これが40代ワーキングママの家計を守る、一番シンプルな正解だと思っています。

この記事でお伝えしたことを整理します。

✅ 無料FP相談は「準備なし」で行かない

→ 貯蓄型保険を売る仕組みがあるから

✅ 相談前に3つの準備をする

→ ①目的を明確に

→ ②家計を数字で把握する

→ ③ざっくりライフプランを立てる

✅ 子育て世帯に必要な保険は3つだけ

→ ①収入補償保険(定期保険)

→ ②火災保険

→ ③自動車保険

✅ 良いFPの見極め方

→ わかりやすく説明してくれる

→ デメリットも正直に話してくれる

→ 最初から貯蓄型保険を勧めない

「保険のことを相談したいけど、どこに行けばいいかわからない」そんな方は、まず家計の数字を書き出すことから始めてみてください。

それだけで、見えてくるものが必ずあります。