こんにちは!

ふと気づいたら財布の中にレシートが山積み。「今月食費いくら使ったっけ…」と家計簿を開いたら3週間も空白のまま。そんな経験、ありませんか?

フルタイムで働きながら、子育て・家事・学校のPTA…やることが山ほどある40代ワーキングママにとって、家計管理に使える時間なんてほとんどないですよね。

実は私も以前は「ちゃんと家計簿をつけなきゃ」と思いつつ、何度挑戦しても三日坊主を繰り返していました。

でも、キャッシュレスに切り替えて家計管理アプリと連携させてから、状況が一変! 毎月の支出が自動で記録されるようになり、家計簿にかける時間がほぼゼロになったんです。

今日は、私が実際にやっている「キャッシュレスを使ったズボラでも続く家計管理術」を全部お話しします。アプリの選び方から、カードの使い方、ネット銀行の活用法まで、具体的に解説しますね☕

まず全体像をざっくり把握しよう

私の家計管理の仕組みはシンプルにこの3本柱です。

- 家計管理はアプリにおまかせ(手書き不要・自動記録)

- 支払いは8割カード・2割現金(カードで記録を自動化)

- ネット銀行で口座を目的別に管理(お金の流れを見える化)

この3つを組み合わせることで、月にかける家計管理の時間は約15〜20分になりました。以前は毎月2〜3時間かかっていたので、劇的な変化です!

では、それぞれ詳しく解説していきます。

① 家計管理はアプリにおまかせ!手書きゼロで続く秘密

なぜアプリで管理するの?

「家計簿アプリって結局めんどくさそう…」と思っていませんか? 実は、キャッシュレスと組み合わせると入力作業がほぼなくなるんです。

仕組みはこうです。

クレジットカードや電子マネーで払う → アプリが自動で記録 → 勝手にカテゴリ分けまでされる

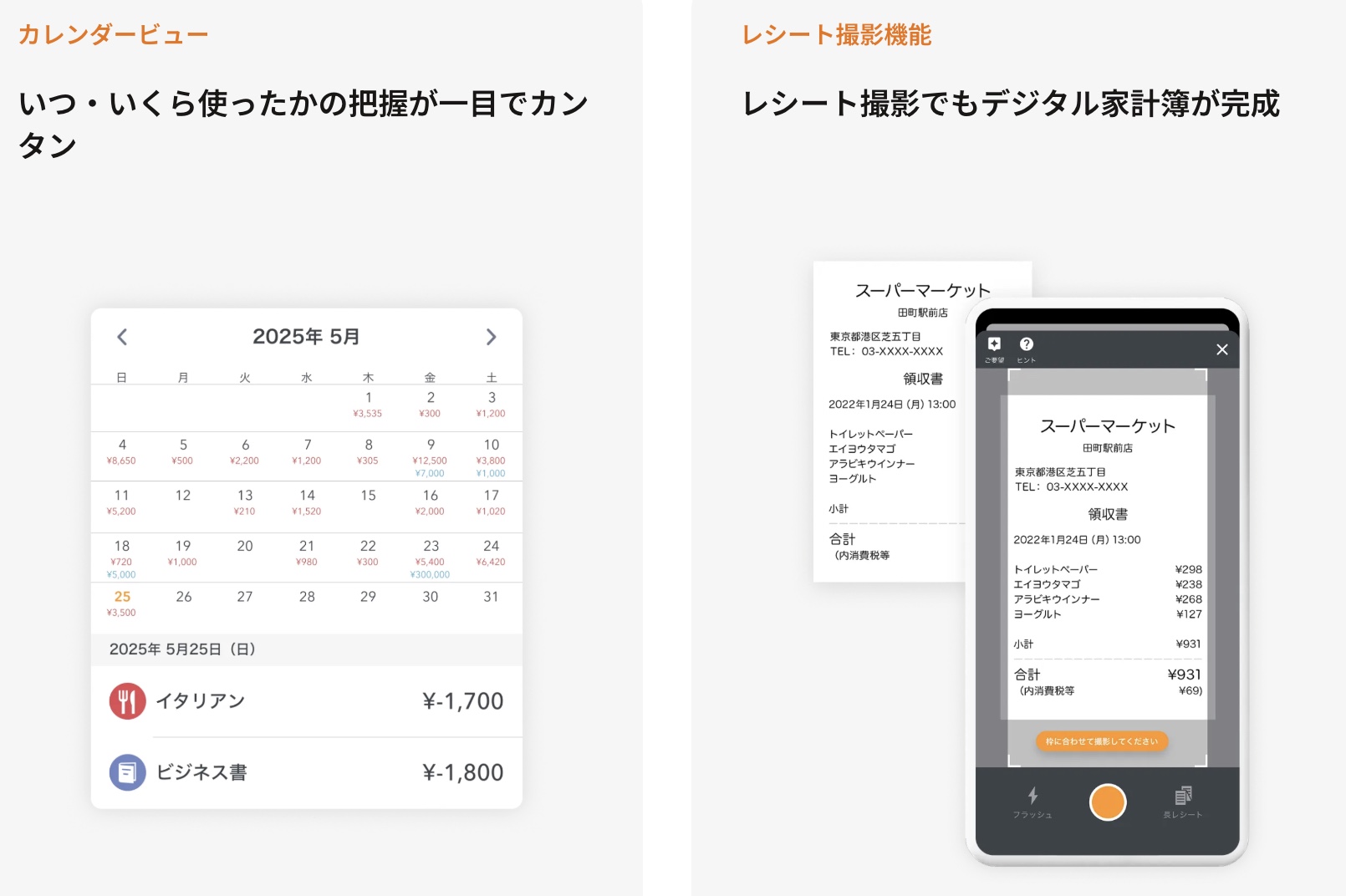

これだけ! 気づいたらスマホを開くだけで、今月の食費・交通費・外食費がグラフで見えている状態になります。

2026年現在おすすめの家計簿アプリ

【マネーフォワード ME】

銀行・クレジットカード・電子マネー・ポイントなど2,451のサービスを連携可能で、手入力不要で自動的に家計簿を作成できます。連携数が業界No.1なので、楽天カード・PayPay・SUICAなど使っているサービスがほぼ確実に対応しています。

使いやすさ: ★★★★☆ 自動連携: ★★★★★ こんな人に: 複数のカードや口座を一元管理したい方

【家計簿 Zaim(ザイム)】

現金メイン派にはレシートを撮るだけ、キャッシュレス派には銀行・クレジットカードを連携するだけで、カンタンに記録ができます。現金も使う方やキャッシュレスに移行したばかりの方にも対応していて、使いやすいと評判です。

使いやすさ: ★★★★★ 自動連携: ★★★★☆ こんな人に: 現金とカードを両方使っている方

アプリを使うときのポイント

アプリを入れただけで満足してしまうのが一番もったいないパターン。効果を出すためのコツが3つあります。

最初の設定が少し面倒ですが、これさえ終われば後は自動です。週末の30分でまとめてやってしまいましょう。

自動分類が間違えることもあります。でも毎回修正しなくてOK。週に1回、5分だけチェックする習慣をつけると楽に続きます。

家計管理アプリで一番大切なのは「記録すること」ではなく「振り返ること」。月末に15分だけアプリを開いて、今月の支出のグラフを眺めるだけで十分です。「食費が多かったな」「外食を減らそう」という気づきが自然と生まれてきます。

② 支払いは8割カード・2割現金が最適解!

なぜ「全部カード」じゃないの?

「どうせならすべてカードにすればいいじゃない?」と思いますよね。実は、完全キャッシュレスは意外と難しいんです。

近所の個人商店、子どもの習い事、学校への集金、急なおつかい…現金が必要な場面は、2026年の今でもまだあります。「現金2割」はその余白として残しておくイメージです。

「8割カード・2割現金」というバランスが、ストレスなく続けられる黄金比だと実感しています。

カード払いに切り替えた4つの理由

ここからが本題。私がカード支払いに切り替えた理由を、正直にお伝えします。

現金払いの最大の弱点は「記録しないと消えてしまう」こと。「スーパーで何円使ったっけ?」とレシートを探す作業、本当に面倒ですよね。

カード払いなら、使った金額が自動でアプリに記録されます。記録もれゼロが実現できるのが一番の魅力です。

使い忘れも、記録忘れも、計算ミスも起きない。これだけで家計管理のストレスが7割くらい減った気がします。

以前は毎月の家計管理に2〜3時間かけていました。レシートをかき集めて、手入力して、カテゴリ分けして…。

カード×アプリに切り替えてからは、月に1回アプリを開いてグラフを確認するだけで終わるようになりました。管理時間が約90%削減。その時間を子どもとの時間や自分の趣味に使えるようになったのが、一番大きな変化でした。

忙しいワーキングママにとって「時短」は何にも代えがたいメリットです。

財布に5,000円入れておいたはずなのに、気づいたら残り200円…なんてこと、ありませんか?

現金は「いつ・何に使ったか」が記録に残りません。カード払いなら明細に全部残るので、「お金がどこかに消えた!」という謎の出費がなくなります。

また財布ごと落としたときのリスクも変わります。現金は戻ってきませんが、カードなら紛失後すぐに使用停止の手続きができます。

これ、地味に便利なんです。

スマホにApple PayやGoogle Payを設定しておけば、物理的なカードを取り出す必要がありません。スマホをかざすだけで支払い完了。レジでモタモタする時間もなくなって、子どもを急かしながらの買い物もスムーズになりました。

カードを財布に入れ忘れた!という焦りもなくなります。スマホさえあればOKという安心感は、バッグが小さくなっても困らないという意外なメリットも生んでいます。

現金2割の使い方

ワーキングママのキャッシュレス家計管理術|アプリ・カード・ネット銀行で時短ワーキングママのキャッシュレス家計管理術|アプリ・カード・ネット銀行で時短

現金はどんな場面のために残しているのでしょうか?主な使い道はこの4つです。

- 個人経営のお店(カード非対応のことが多い)

- 子どもの学校への集金(現金指定が多い)

- 習い事の月謝(現金のみの教室がある)

- 急な出費や少額のおつかい

この「現金2割」分は、月初めに一定額を引き出して封筒に入れておくだけ。封筒がなくなったら補充する、というシンプルなルールにしています。

③ ネット銀行の活用で「お金の流れ」が見える化する

なぜネット銀行がいいの?

ネット銀行の最大のメリットは、スマホひとつで残高確認・振込・履歴チェックが完結すること。

ネット銀行は、パソコンやスマートフォンによっていつでも残高確認や履歴を確認できます。また手数料が低く、振込みもインターネット上で簡単に行えるため、忙しい日常生活のなかでも手軽に利用できます。

平日の昼間に銀行窓口に行く時間なんてないワーキングママにとって、24時間スマホで完結するのは本当に助かります。

さらに、メガバンクと比べてネット銀行の普通預金金利は高く、2026年3月現在では最高0.75%にまで達しているものもあります。預けているだけで少しずつ増えるのも嬉しいポイントです。

口座を3つに分けるのが家計管理の基本

よく勧める方法として「口座を目的別に3つ持つ」というものがあります。

| 口座の種類 | 目的 | おすすめの銀行 |

|---|---|---|

| 生活費口座 | 毎月の食費・光熱費・カード引き落とし | 楽天銀行・住信SBIネット銀行 |

| 貯蓄口座 | 緊急予備費・教育費の積立 | 楽天銀行・住信SBIネット銀行 |

| 投資口座 | NISAなどの長期運用 | 証券会社と連携できるネット銀行 |

これを実際にやってみると、「生活費口座の残高が減ってきたな→今月使いすぎかも」という感覚が養われます。

わが家の口座の使い方を公開

私が実際にやっている口座の使い方はこうです。

生活費口座(住信SBIネット銀行)

毎月の食費・日用品・光熱費・カード引き落としはすべてここから。カードの引き落とし先もこの口座に統一することで、支出の流れがひとつの口座で完結します。

貯蓄口座(楽天銀行)

給料日の翌日に自動送金で一定額が移動される設定にしています。「先取り貯蓄」の仕組みを自動化することで、気づいたら貯まっている状態が作れます。

教育費口座(住信SBIネット銀行・目的別口座)

子どもの塾代・習い事・将来の大学資金をここで管理。「目的別口座(ポケット)」機能が使えるので、子ども1人ひとりの分を分けて把握できます。

ネット銀行を選ぶときのポイント

どのネット銀行にすればいいか迷ったときは、自分の「生活圏」に合わせて選ぶのがおすすめです。

例えば、普段コンビニをよく利用するなら三井住友銀行のOlive、携帯電話がau系列ならauじぶん銀行、楽天市場でのお買い物が多いなら楽天銀行といったように、ライフスタイルと相性の良い銀行を選ぶのが最も恩恵を受けやすくおすすめです。

キャッシュレス化でわが家が変わったこと

キャッシュレス×アプリ×ネット銀行の仕組みを整えてから、わが家の家計管理はこんなふうに変わりました。

以前は「今月いくら使ったか把握できていない」という漠然とした不安が常にありました。今はアプリを開けばいつでも現状が確認できるので、精神的にとても楽になりました。

グラフで見ると「外食費がやけに多い月」がひと目でわかります。記録されているという意識が、自然と無駄遣いを抑えてくれます。

以前は「お金の話=ケンカの火種」でしたが、アプリを見ながら「今月食費どうだった?」と数字ベースで話せるようになりました。感情論ではなくデータで話し合えるのは大きな変化です。

カード払いを増やしたことで、毎月数千円分のポイントが貯まるようになりました。年間にすると2〜3万円分。外食費の一部に使えています。

キャッシュレス化するときの注意点

いいことばかりお伝えしてきましたが、注意点もあります。

カード払いは「お金を使っている感覚が薄い」というデメリットがあります。アプリで毎週チェックする習慣をつけるか、月の予算をあらかじめ決めておくと安心です。

スマホを紛失したときのために、ロックを必ず設定しておきましょう。カードの不正利用に備えて「利用通知メール」を設定しておくと、万が一の時にすぐ気づけます。

キャッシュレスが便利でも、子どもにはお金の感覚を育てることが大切です。子どもへのお小遣いは現金で渡して、自分で管理させる経験をさせることをおすすめします。

まとめ:今日から始められること3ステップ

長くなりましたが、最後にまとめます。今日からすぐに始めるなら、この順番がおすすめです。

Step 1:家計簿アプリをダウンロードする(今すぐ・5分)

マネーフォワード MEかZaimをスマホに入れて、まずカード1枚だけ連携してみましょう。完璧に設定しなくてOK。1枚連携するだけでも大きな一歩です。

Step 2:よく使うカードの引き落とし先を1つの口座に統一する(今週中)

バラバラになっている引き落とし先を1つのネット銀行口座にまとめます。「どの口座から何が引かれているかわからない」という状態が解消されます。

Step 3:毎月1回の「振り返りタイム」を決める(来月から)

月末の30分、アプリのグラフを眺めながらコーヒーを飲む時間を作りましょう。家計管理はがんばって記録することより、「続けて振り返ること」が9割です。

キャッシュレスの仕組みを整えるのは最初だけ少し手間がかかりますが、一度動き出したら本当にラクになります。忙しいワーキングママだからこそ、仕組みでラクをしちゃいましょう!

少しでも参考になれば嬉しいです。ご質問やコメントはいつでもどうぞ😊