「投資って怖くないの?株で損したらどうするの?」

そう思っていた時期が、私にもありました。

子どもの学費のことが頭をよぎるようになったのは、子どもがもう少し大きくなってきた頃です。学資保険はかけていたけれど、「これだけじゃ足りないな…」という不安がずっとありました。

そんなとき、職場の人から外貨建て保険を勧められました。でも、なんとなく気が乗らなくて。「よくわからないものに入りたくない」という感覚があって、そのまま放置していました。

(今思えば、その直感は正しかったです。外貨建て保険は手数料が高く、ワーキングママの資産形成には向かないことが多いんです。)

そして、コロナ禍で自宅で過ごす時間が増えました。

「この時間を使って、お金のことをちゃんと勉強しよう」と思ったんです。

投資の本を読んで、YouTubeを見て、少しずつ勉強していきました。「株は怖いもの」という意識がずっとあったけれど、ちゃんと勉強すれば、リスクはあっても怖いものではないとわかってきました。

そして2022年2月、小さく始めてみることにしました。

今ではその判断が、人生で一番良い選択のひとつだったと思っています。

楽天証券とSBI証券、両方を実際に使いました。そしてどちらも本物の実績が出ました。

この記事では、同じように「投資って怖い…でも子どもの学費が心配」と悩んでいるワーキングママに向けて、私が経験してわかったリアルな話をお伝えします。

難しい話は一切なし。読み終わったら「よし、私も始めてみよう!」と思ってもらえるように書きました。

私のNISA実績、全部見せます

「本当に増えるの?」という不安が一番の壁だと思うので、まず実績を見てください。

旧NISA・楽天証券(2022年〜2023年)

2022年2月、「小さく始めてみよう」と毎月3万円の積み立てをスタートしました。

ちょうどFRB(米連邦準備制度理事会)の大幅な利上げで株価が下落していた時期です。「こんな下がっているときに始めて大丈夫?」と不安でした。

でも今思えば、下がっているときこそ「安く買えるチャンス」だったんです。

特別なことは何もしていません。毎月3万円を積み立て続けただけ。ただ、やめなかっただけ。

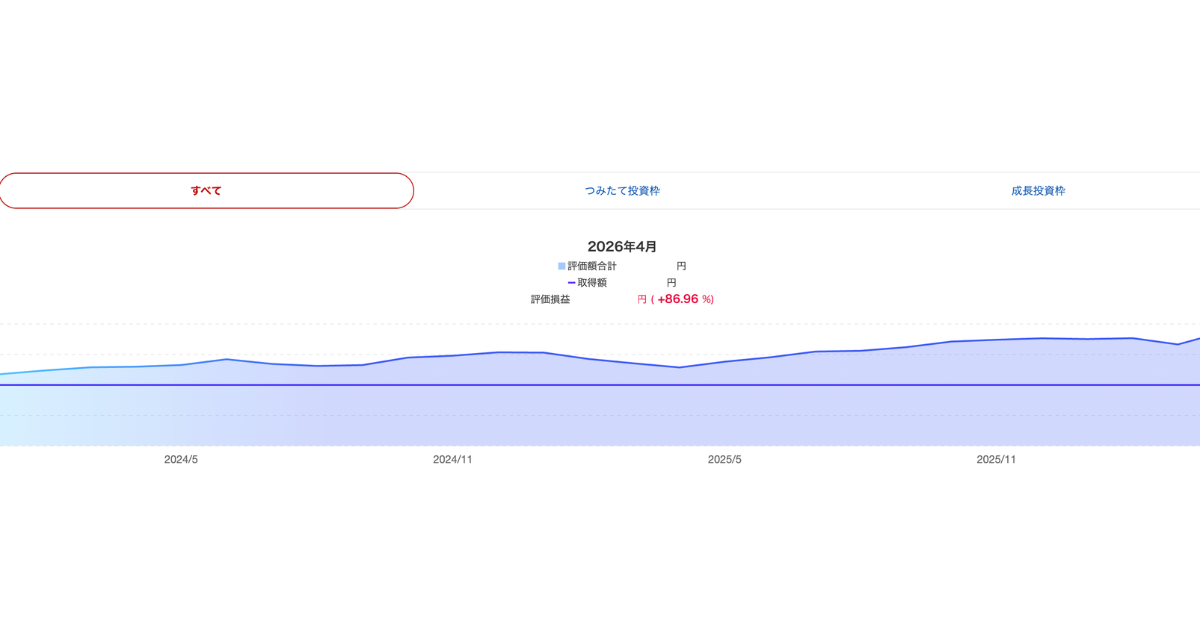

※楽天証券・旧NISA資産推移グラフ(+86.96%)

- 積立開始:2022年2月から2023年3月(その後放置)

- 積立方法:毎月3万円・現金積立

- 評価損益:+86.96%

毎月3万円を積み立て続けただけで、+86.96%になりました。

株価が下がっているときに始めて、不安なときも積み立てをやめなかった。それだけでこの結果になりました。

あの頃の私に言えるなら「怖くても続けなよ。絶対後悔しないから」と伝えたいです。

新NISA・SBI証券(2024年1月〜現在)

旧NISAが終了した2024年から、新NISAはSBI証券でスタートしました。

※SBI証券・新NISA資産推移グラフ(+29.31%)

- 運用期間:2024年1月〜2026年4/月(約2年3ヶ月)

- 評価損益:+29.31%

新NISAを始めてまだ約2年ですが、すでに+29.31%になっています。

グラフを見ると右肩上がりで増えていますよね。途中で少し下がる場面もありましたが、積み立てをやめずに続けた結果です。

「今から始めても遅い」なんてことはありません。始めた瞬間から、お金が少しずつ働き始めます。

私も投資初心です。まだまだ長期をみすえてコツコツと積み立てていきます。

両方使ってわかった!正直な感想

使い勝手は楽天証券の方が上だった

両方使ってみて、正直に感じたことをお伝えします。

使いやすさは、楽天証券の方が上でした。

楽天証券のアプリは画面がシンプルで、どこに何があるか直感的にわかります。残高確認も積立金額の変更も、子どもが寝た後の5分でサクッとできました。

SBI証券は情報量が多くて、最初は「どこを見ればいいんだろう?」と迷うことがありました。慣れてしまえば問題ないのですが、忙しいワーキングママには最初のハードルが少し高く感じました。

| アプリの使いやすさ(実体験) | 評価 | 特徴 |

|---|---|---|

| 楽天証券 | ★★★★★ | 直感的で迷わない。スキマ時間にサクッと確認できる。初心者ママに特におすすめ |

| SBI証券 | ★★★☆☆ | 情報量が多くて最初は迷う。慣れれば使いやすくなる。投資に慣れてきた方向け |

じゃあなぜSBIに移行したの?

「楽天の方が使いやすかったのに、なぜSBIに変えたの?」と思いますよね。

理由はシンプルです。

2024年の新NISAスタートに合わせて、投資の幅を広げたかったからです。

旧NISAのときは投資信託の積立だけで十分でした。でも新NISAは年間360万円まで投資できるようになって、将来的には個別株にも挑戦したいと思うようになったんです。

- ✅ 新NISAで投資の幅を広げたかった

- ✅ iDeCoもSBIで一緒に管理したかった

- ✅ 取扱銘柄数が多い

ただし正直に言うと…

- ⚠️ 使いやすさは楽天の方が上

- ⚠️ 初心者ママには楽天をおすすめする

「最初は楽天証券で始めて、慣れてきたらSBI証券に移行する」という流れは、ワーキングママにとって理想的だと思っています。私がまさにそのパターンでした。

失敗しないNISA口座の選び方・3つのポイント

実体験を踏まえて、失敗しない選び方をお伝えします。

ポイント① 銀行ではなく証券会社を選ぶ

「銀行でもNISAができるって聞いたけど…」という方、いますよね。

でもNISAを始めるなら、銀行ではなく証券会社を選んでください。

| 銀行のNISA | 証券会社のNISA | |

|---|---|---|

| 投資できる商品 | 投資信託のみ(少ない) | 投資信託・株・ETFなど豊富 |

| 取扱銘柄数 | 数十本程度 | 200本以上 |

| 手数料 | 高めのことが多い | 基本無料 |

| 将来の選択肢 | 限られる | 広がる |

最初から証券会社を選んでおいた方が、将来的に後悔しません。

ポイント② 大手ネット証券の2択から選ぶ

楽天証券かSBI証券の2択でOKです。

この2社を選ぶ理由

楽天証券:約1,326万口座 / SBI証券:約1,519万口座

② 取引手数料が無料

③ つみたて投資枠の取扱銘柄数が豊富

(どちらも約280本)

④ スマホアプリで管理できる

迷う時間がもったいないです。この2択に絞って、さっさと決めましょう。

ポイント③ 自分の日常に合わせて選ぶ

この3つの質問に答えるだけで決まります。

- 質問:楽天のサービスをよく使いますか?

(楽天市場・楽天カード・楽天モバイルなど)

→ YES → 楽天証券 - 質問:楽天以外のポイントを貯めていますか?

(Ponta・dポイント・PayPayなど)

→ YES → SBI証券 - 質問:どちらでもない・とにかく迷っている

→ 楽天証券がおすすめ(アプリが使いやすいので続けやすいです)

迷ったら楽天証券を選んでおけば、まず失敗しません。

2社を並べて比較

| 楽天証券 | SBI証券 | |

|---|---|---|

| 一番の強み | アプリの使いやすさ | ポイントの選択肢 |

| 向いている人 | 楽天ユーザー・初心者 | 楽天以外のユーザー |

| クレカ積立還元率 | 最大2.0% | 最大3.0% |

| つみたて銘柄数 | 約279本 | 約281本 |

| iDeCo取扱数 | 28本 | 38本 |

| アプリの使いやすさ | ◎(実体験) | △(実体験) |

| 初心者向け | ◎ | ○ |

口座を開設したら最初にやること

口座が開設できたら、この3ステップだけやれば大丈夫です。

STEP1 投資信託を1本選ぶ

- 楽天証券なら →「楽天・オールカントリー株式インデックス・ファンド」

- SBI証券なら →「eMAXIS Slim 全世界株式(オール・カントリー)」

世界中に分散投資できるこの1本だけでOK。迷ったらこれ一択です。難しく考えなくて大丈夫。

STEP2 毎月の積立金額を決める

私は月3万円から始めましたが、最初は月5,000円でも全然OK。慣れてきたら少しずつ増やせばいいんです。

STEP3 積立設定をして放置

設定は最初の一度だけ。あとは毎月自動で積み立てられます。

仕事・家事・育児で毎日忙しいママには「設定したら放置でOK」が本当にありがたい仕組みです。

よくある心配ごとに答えます

「投資って怖くないの?」

わかります。私も最初は怖かったです。

でも2022年のFRBの利上げで株価が下落するなか、不安でも積み立てをやめずに続けた結果が+86.96%でした。

怖い気持ちはそのままでいい。

でも「やめない」という選択が、未来の自分を助けてくれます。

「途中でお金が必要になったら?」

NISAはいつでも引き出せます。学資保険と違って、途中解約でも元本割れしません。急な出費があっても対応できる柔軟さが、NISAの魅力のひとつです。

「月いくらから始めればいい?」

| 家計の余裕 | 目安の積立額 |

|---|---|

| 余裕が少ない時期 | 月3,000〜5,000円からでOK |

| ある程度余裕がある | 月1万円 |

| しっかり積み立てたい | 月3万円以上 |

金額より「早く始めること」の方がずっと大切です。

「クレカがないと始められないの?」

全くそんなことはありません。私も現金で積み立てしています。クレカ積立はポイントが貯まってお得ですが、現金積立でも手数料は無料です。「クレカがないから…」は始めない理由にはなりません。

まとめ

両方使った私の正直な結論です。

- ✅ 初心者ママ・楽天ユーザーには楽天証券

→ アプリが使いやすく続けやすい(実体験)

→ 楽天ポイントとの連携がお得 - ✅ ステップアップしたいママにはSBI証券

→ 取扱銘柄数が多い

→ iDeCoも一緒に管理できる - ✅ 迷ったら楽天証券からスタート

→ 慣れてきたらSBIへの移行も◎

→ 私がまさにこのパターンでした - ✅ 積立はコツコツ続けることが全て

→ 旧NISA・楽天証券で+86.96%(月3万円積立)

→ 新NISA・SBI証券で+29.31%(約2年3ヶ月)

毎日仕事に家事に育児に、本当によく頑張っていますよね。

だからこそ、お金にも一緒に働いてもらいましょう。

私が2022年2月に株価下落の不安の中で始めたNISAが、+86.96%という実績になりました。

あの時の自分に感謝しています。

「完璧な準備が整ってから」は、永遠に来ません。

今日この記事を読んだ5分後に、口座開設のページを開いてみてください。それだけでいいんです。

応援しています!