「iDeCoって本当に増えるの?」「続けてきた人の実際の数字を見てみたい」

仕組みの説明はよく見かけるのに、リアルな運用結果を公開している記事って意外と少ないですよね。

この記事では、わが家のiDeCo運用実績をそのままお見せします。なぜ始めたのか、NISAとどう使い分けているのか、そして多くの人が見落としがちな「受け取り時の注意点」まで、共働きママ目線で本音でお伝えします。

📌 この記事はこんな方におすすめ

- iDeCoの基本は知っていて、実際の運用結果が気になる方

- NISAとiDeCoの使い分けに迷っている共働きママ

- 掛金を増やすか迷っている方

- 受け取り時のことが気になり始めた方

そもそもなぜiDeCoを始めたのか

私は資産形成を、大きく2つの目的に分けて制度を使い分けてきました。

| 目的 | 使った制度 |

|---|---|

| 子どもの教育資金 | 旧NISA + 学資保険 |

| 自分たちの老後資金 | iDeCo |

iDeCoを老後資金専用にした理由は2つあります。

理由①「60歳まで引き出せない」が逆にありがたい

正直に言うと、私は意思が強いほうではありません。「老後のためのお金」とわかっていても、目の前に使えるお金があると崩してしまいそうで不安でした。iDeCoはシステムとして引き出せない仕組みになっているので、意思の力に頼らず続けられます。「続けざるを得ない環境を作る」ことが、長期積立の最大のコツだと実感しています。

理由②年末調整で還付金が戻ってくる

iDeCoの掛金は全額が所得控除の対象です。毎年の年末調整(または確定申告)で申告すると、払いすぎた税金が還付されます。「積み立てながら税金まで安くなる」この仕組みが、老後資金を育てるうえでとても合理的だと感じました。

SBI証券を選んだ理由と、NISAと同じ証券会社にした理由

iDeCoとNISAは、同じSBI証券でまとめて管理しています。

同じ証券会社にまとめるメリット

- ひとつのアプリで資産全体を把握できる

- ログインが1か所で済む(管理がとにかくラク)

- 資産全体のバランスを見ながら判断しやすい

SBI証券を選んだ最大の理由は、選べる投資商品の種類が多かったことです。iDeCoで選べるファンドの数は証券会社によって大きく異なります。選択肢が多いほど、自分に合った運用ができます。

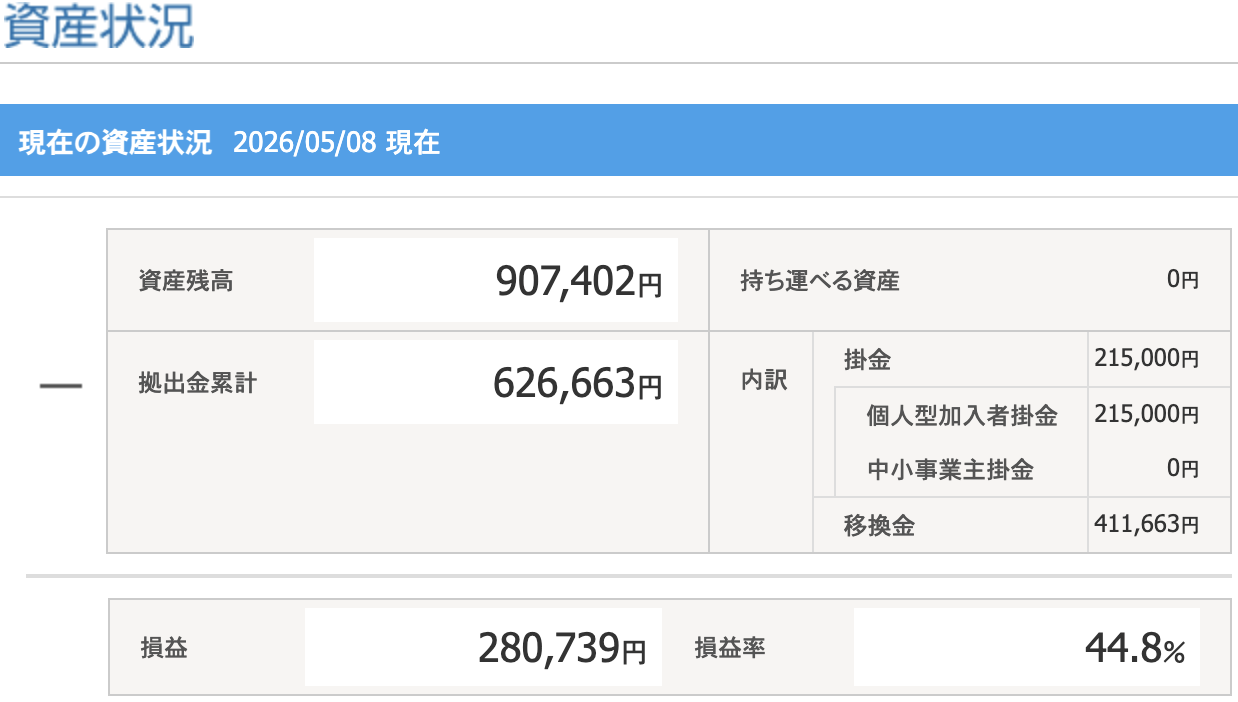

私のiDeCo、現在の成績を全公開

それでは、現在(2026年5月時点)のわが家のiDeCoの状況をそのままお見せします。

資産残高は90万円超、損益は+28万円・損益率44.8%。積み立てて放置していただけで、ここまで育ちました。

今は相場が良いですが、受け取り時には株価は下がっているかもしれません。その点が

「移換金」って何?知らない方も多いポイントです

表の中に「移換金:411,663円」という項目があります。「これ何?」と思った方も多いはず。

移換金とは、以前に勤めていた会社の企業型DC(確定拠出年金)から、個人型iDeCoへ移してきたお金のことです。

📖 移換のしくみ(かんたんに)

会社を辞めたとき、企業型DCに残っていたお金は「そのまま放置」か「iDeCoに移す」かを選べます。移換を選ぶと、今まで積み立てたお金をiDeCoで引き続き運用できます。手続きは少し面倒ですが、移換してよかったと今は思っています。

新たに積み立てた掛金は215,000円ですが、移換金411,663円と合わせて運用することで、90万円超の資産に育ちました。

掛金上限が変わった!今が積み増しのチャンスな理由

2024年12月から、iDeCoの掛金上限が変わっています。そして2027年にはさらに大幅アップの予定も。「知らなかった」という方、今がちょうど見直しのタイミングです。

現在(2024年12月〜)と2027年以降の上限比較

| 働き方 | 現在の上限 | 2027年〜(予定) |

|---|---|---|

| 会社員(企業年金なし) | 23,000円 | 62,000円(約2.7倍!) |

| 会社員(企業年金あり)・公務員 | 最大20,000円 | 最大62,000円 |

| 自営業・フリーランス | 68,000円 | 75,000円 |

掛金を増やすと節税効果はどう変わる?

| 掛金 | 年間拠出額 | 節税額の目安(税率20%の場合) |

|---|---|---|

| 月23,000円(現在の上限) | 276,000円 | 約55,200円/年 |

| 月62,000円(2027年〜上限) | 744,000円 | 約148,800円/年 |

上限まで積み立てた場合、節税額が年間約15万円になる計算です。これは無視できない差ですよね。

新NISAが始まってから、iDeCoの位置づけが変わった

2024年から新NISAが始まり、わが家の運用方針が少し変わりました。今はNISAをメイン、iDeCoをサブという位置づけで続けています。

なぜNISAをメインにしたのか

iDeCoには、受け取るときに知っておくべき注意点があります。

⚠️ iDeCoの受け取りで知っておくべきこと

iDeCoを一括で受け取る(一時金)場合、「退職所得」として計算されます。退職所得には退職所得控除という大きな非課税枠がありますが、この枠を超えた分は課税対象になります。運用がうまくいけばいくほど、受け取り時に税金がかかるリスクが生まれます。

一方で新NISAの運用益は、いくら増えても完全非課税。受け取り時の税金を心配する必要がありません。

| 制度 | 運用中の税金 | 受け取り時の税金 | 積立時の節税 |

|---|---|---|---|

| 新NISA | 非課税 | 非課税 | なし |

| iDeCo | 非課税 | 控除枠超えると課税 | あり(所得控除) |

長期で大きく増やしたいお金はNISA、老後資金として確実にロックしながら節税もしたいお金はiDeCo——この使い分けが、今の私のやり方です。

iDeCoの受け取りは「難しい」。具体例で考えてみる

iDeCoで一番難しいのは、実は受け取るときです。仕組みを知らないと、思わぬ税負担が生まれることがあります。具体的な数字で見てみましょう。

📋 今回のケース設定

- 年収:400万円

- 勤続年数:20年

- iDeCo掛金:月2万円 × 20年積立

ステップ①:iDeCoの受取総額を確認する

| 項目 | 金額 |

|---|---|

| 掛金総額(2万円×12か月×20年) | 480万円 |

| 損益率44%で運用できた場合の受取総額(目安) | 約691万円 |

ステップ②:退職所得控除の非課税枠を計算する

iDeCoを一括(一時金)で受け取る場合、「加入年数」をもとに非課税枠が決まります。

| 加入年数 | 退職所得控除の計算式 |

|---|---|

| 20年以下 | 40万円 × 加入年数 |

| 20年超 | 800万円 + 70万円 ×(加入年数 − 20年) |

このケース(加入20年)では:

40万円 × 20年 = 800万円の非課税枠

iDeCo受取額(約691万円)< 非課税枠(800万円)なので、iDeCo単独なら税金ゼロです。

⚠️ ここが落とし穴:会社の退職金と重なる場合

問題になるのは、会社からの退職金とiDeCoを同じ年に受け取るときです。

【具体例】退職金200万円 + iDeCo691万円を同じ年に受け取った場合

| 退職金(会社から) | 200万円 |

| iDeCo一時金 | 691万円 |

| 合計受取額 | 891万円 |

| 退職所得控除(20年) | ▲800万円 |

| 控除を超えた金額(課税対象の半分が所得に) | 91万円 → 45.5万円が課税所得 |

退職金とiDeCoを合算すると控除枠を超えてしまい、税負担が発生します。税率によっては数万円〜十数万円の納税が必要になることも。

受け取り方で税負担を減らす3つの対策

| 対策 | 内容 |

|---|---|

| ①受け取り時期をずらす | 退職金とiDeCoを別の年に受け取ることで、控除枠をそれぞれ使える場合がある |

| ②年金受取を選ぶ | 一括ではなく分割(年金形式)で受け取ると、課税のタイミングと金額が変わる |

| ③早めにFPに相談する | 60歳が近づいたら、自分の退職金額とiDeCo残高をもとに最適な受け取り方をシミュレーションする |

💡 ひと言まとめ

iDeCoは「積み立て期間中」はとてもお得な制度です。ただし受け取り方を間違えると損をする場合も。60歳が近づいてきたら早めに出口戦略を立てることが、長期運用の最後のポイントです。

私がiDeCoを続けている理由(本音)

損益率44.8%という数字を見たとき、正直「え、こんなに増えてるの?」と驚きました。コツコツ積み立てていただけで、28万円以上が”ほぼ何もしないで増えたお金”になっていたわけです。

続けてよかったこと① 老後の不安が行動に変わった

老後2000万円問題を聞いたとき、焦りました。でもiDeCoで積み立てていると「ちゃんと動いている」という安心感が生まれます。不安が行動に変わると、気持ちがラクになりますよ。

続けてよかったこと② 節税の恩恵を毎年実感できる

年末調整のたびに還付金が戻ってくる感覚は、続けるモチベーションになっています。「積み立てているのに、税金まで安くなる」このお得感はやめられません。

続けてよかったこと③ 「引き出せない」制約が老後資金を守ってくれた

60歳まで引き出せないのはデメリットと言われますが、教育費や急な出費でうっかり崩さずに済んだのはこの制約のおかげ。意思の弱い私にとっては、最高のシステムでした。

まとめ

この記事のポイント

- わが家のiDeCo実績:資産残高907,402円・損益率44.8%(+280,739円)

- 移換金を活用することで、より大きな資産形成が可能

- iDeCoは老後資金専用、NISAは自由に使えるお金——この使い分けが鍵

- 掛金上限は2024年12月から変更、2027年にはさらに大幅アップ予定

- 受け取り時は退職金との合算に注意。早めの出口戦略が重要

- SBI証券でiDeCoとNISAをまとめると管理がラクになる

iDeCoは「難しい投資」ではなく、「節税しながら老後資金を育てる仕組み」です。受け取り時の注意点はありますが、積み立て期間中のメリットはそれを上回ると、実績を見て改めて感じています。

掛金の増額を迷っているなら、ぜひ一度シミュレーションしてみてください。そして60歳が近づいてきたら、早めにFP(ファイナンシャルプランナー)に相談することをおすすめします。

![]()

【合わせて読んでほしい】

▶️iDeCoは共働きママにお得?知らないと損する3つの理由をやさしく解説

※本記事の情報は2026年5月時点のものです。税制・制度は変更される場合があります。最新情報は国民年金基金連合会・厚生労働省の公式サイトをご確認ください。運用実績は将来の成果を保証するものではありません。個別の税務については、税理士またはFPにご相談ください。